")

Оглавление:

Электромобили набирают популярность как альтернатива авто с двигателем внутреннего сгорания, поскольку они могут снизить зависимость от нефтяного топлива, сократить выбросы парниковых газов, и улучшить качество воздуха городов благодаря нулевым выбросам во время вождения. Этому также способствует развитие аккумуляторных технологий, снижение цен на электромобили, а также расширение их зарядной инфраструктуры. В результате электрификация прогрессирует не только в сфере легковых авто, но и в средствах доставки и транспортных средствах общего пользования.

Согласно отчету Global EV Outlook 2023, подготовленному Международным энергетическим агентством, в 2022 году мировые продажи электромобилей превысили 10 миллионов единиц. Почти 14% всех новых автомобилей, проданных год назад, были электрическими, по сравнению с 9% в 2021 году и менее 5% в 2020 году. Наибольшая доля этого рынка принадлежала Китаю – около 60%. Более половины электромобилей на дорогах мира в настоящее время находятся в этой стране. Более того, эта доля уже превысила план по продажам новых автомобилей такого типа на 2025 год! Вторым по величине рынком стала Европа, где в 2022 году продажи электромобилей выросли более чем на 15%, а это означает, что 1 из 5 проданных автомобилей были электрическими. США оказались на третьем месте.

Ожидается, что мировой спрос на электромобили сохранится на высоком уровне и в этом году. Только в первом квартале 2023 года их было продано более 2,3 млн, что примерно на 25% больше, чем за аналогичный период 2022 года. В результате к концу 2023 года это число достигло 14 миллионов единиц, что означает рост на 35% по сравнению с аналогичным периодом прошлого года. Доля электромобилей в общем объеме продаж новых автомобилей увеличится до 18%. На это будут влиять, прежде всего, местные стимулы. Мотивирующим фактором будет рост цен на нефть. Спрос на электромобили также будет расти в развивающихся странах, таких как Индия, Таиланд и Индонезия.

В ближайшие годы восходящая тенденция сохранится. По оценкам МЭА, общий объем продаж автомобилей этого типа составит 20 млн единиц в 2025 году и более 40 млн в 2030 году, что составит 20% и 30% от общего объема продаж автомобилей соответственно. В результате мировое количество электромобилей увеличится с почти 30 миллионов единиц в 2022 году до примерно 240 миллионов единиц в 2030 году, что будет означать среднегодовой прирост примерно на 30%. К 2030 году электромобили будут составлять более 10% всех транспортных средств на дорогах.

Сырье для производства электромобилей

Для производства типичного электромобиля используется в 6 раз больше сырья, чем для автомобиля с двигателем внутреннего сгорания (ДВС). Например литий, никель, кобальт, марганец и графит, которые имеют решающее значение для производительности, долговечности и плотности энергии аккумуляторов, которые являются наиболее важными компонентами электроавто. От них зависит запас хода – параметр, который является основным определяющим фактором полезности автомобилей такого типа. Электромобили в основном оснащены литий-ионными и литий-полимерными АКБ, популярными из-за их высокой плотности энергии по отношению к весу. Это позволяет уменьшить размер аккумулятора при сохранении емкости.

Отдельные минералы играют разные роли. Например, марганец увеличивает плотность энергии и снижает воспламеняемость, увеличивая дальность действия и безопасность. Кобальт продлевает срок службы и предотвращает перегрев катодов и их возгорание. Графит повышает стабильность и плотность энергии, а никель повышает коррозионную стойкость.

Также некоторые редкоземельные элементы используются при создании электромобилей. Они необходимы в постоянных магнитах электродвигателей.

Спрос на сырье увеличивается

Популяризация электромобилей приведет к экспоненциальному увеличению спроса на данные полезные ископаемые. В результате автомобильный сектор вскоре может стать их основным получателем.

Как прогнозировало МЭА в 2021 году, спрос на аккумуляторы для электромобилей увеличится как минимум в 11 раз, со 160 ГВтч в 2020 году до почти 1800 ГВтч в 2040 году, что будет означать как минимум 9-ти кратное увеличение спроса на полезные ископаемые для их производства, с 400 тыс. тонн в 2020 году до примерно 3500 тыс. тонн в 2040 году. Максимальный ожидаемый рост — почти в 40 раз по спросу на аккумуляторы — до 6200 ГВтч в 2040 году и в 30 раз по минералам для их производства — до 11800 тыс. тонн. тонн в 2040 году.

Спрос на никель вырастет в 40 раз, до 3300 тыс. тонн, а по кобальту в 21 раз, благодаря переходу от катодов NMC 111 к катодам с меньшим содержанием кобальта (NMC 622 и NMC 811). Спрос на графит увеличится в 25 раз со 140 тысяч. тонн в 2020 году до более 3500 тыс. тонн в 2040 году. Наибольший рост, более чем в 460 раз, можно ожидать по кремнию, поскольку доля графитовых анодов, легированных этим элементом, увеличится с 1% в 2020 году до 15% в 2040 году. Спрос на редкоземельные элементы элементов увеличится в 15 раз, до 35 тысяч тонн в 2040 году, а лития – в 43 раза.

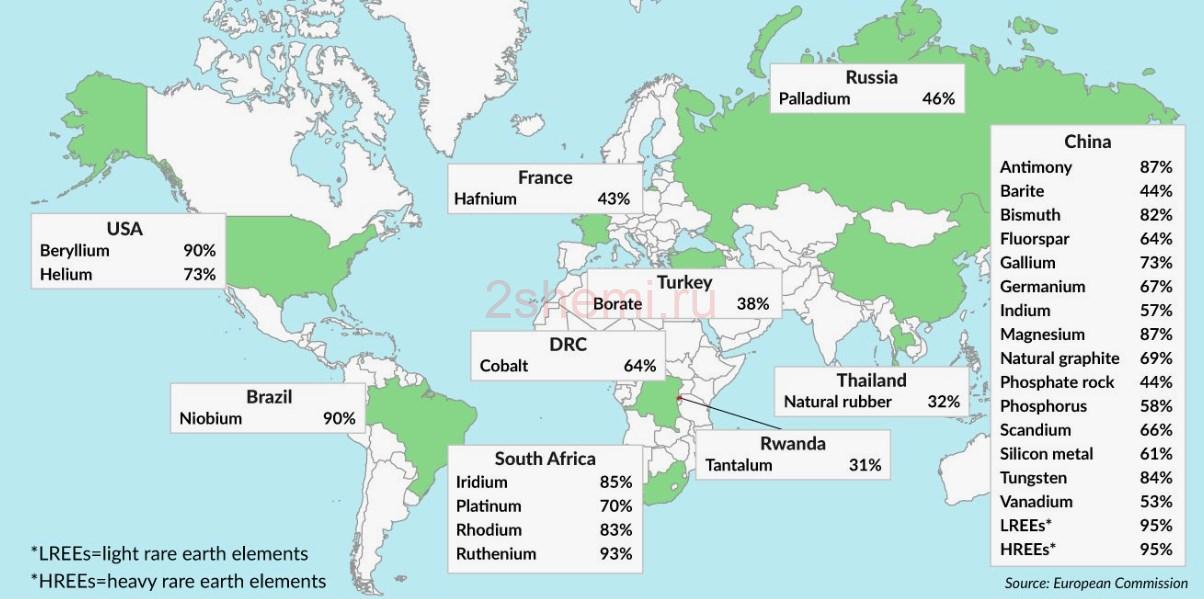

Сопоставляя прогнозы МЭА с наличием критически важных сырьевых ресурсов и возможностью их рентабельной добычи с использованием используемых в настоящее время технологий, могут возникнуть, скажем так, опасения по поводу непрерывности их поставок, особенно на фоне политических нестабильностей.

Ожидаемая нехватка лития

В целом, спрос на литий растет быстрее всего. В отличие от спроса на другое сырье, используемое в электромобилях, например кобальта или никеля, который колеблется в зависимости от того, как меняется их доля в составе аккумуляторной батареи, литий имеет в нем постоянное место.

На экологически чистые энергетические технологии сегодня приходится около 30% общего спроса на литий. Популяризация электромобилей увеличит эту долю как минимум примерно до 75% и максимум более 90% в 2040 году. В настоящее время основным сырьем в электроавто является карбонат лития. Но ожидается, что вскоре его место займет гидроксид лития, поскольку он больше подходит для катодов в батареях с высоким содержанием никеля.

Литий получают из двух разных видов сырья. Их основными производителями являются Чили и Австралия. В этих регионах мира постепенно наращиваются производственные мощности, и эта тенденция сохранится еще несколько лет. Будет ли этого достаточно для удовлетворения спроса, зависит от темпов развития технологий чистой энергетики. Ожидается, что добыча на существующих и строящихся рудниках сможет удовлетворить спрос до 2030 года, при условии, что спрос на литий не превысит текущие оценки.

Разрабатывается технология прямого извлечения лития. Вместо выпаривания воды и химического удаления примесей ее получают непосредственно из неконцентрированного рассола. Это удешевляет и сокращает процесс — при традиционном подходе извлечения лития из рассола он занимает больше года и вносит наибольший вклад в общую стоимость. Технология прямой экстракции лития также использует меньше воды.

Ситуация на рынке никеля и кобальта

На Индонезию и Филиппины приходится почти половина мировой добычи никеля. Их доминирование в производстве этого металла будет только углубляться в ближайшие годы. Это означает, что в будущем, его мировые поставки будут зависеть от экономической и политической ситуации в этих странах, особенно в Индонезии.

Увеличение спроса на кобальт зависит от того, как изменится химический состав катодов аккумуляторов. В настоящее время набирают популярность катоды с высоким содержанием никеля, что приведет к снижению спроса на кобальт. Но даже в этом случае популяризация электромобилей будет означать, что спрос на этот металл останется высоким.

Более половины кобальта в настоящее время добывается в Демократической Республике Конго. В основном это побочный продукт медных и никелевых рудников. Около 10-20% кобальта в стране добывается кустарной и мелкомасштабной добычей.

Конго, вероятно, сохранит свое доминирующее положение в качестве основного производителя этого сырья. В свою очередь, Китай перерабатывает большую часть кобальта в мире, за ним следуют Финляндия, Бельгия и Канада. Поэтому региональные события на торговых путях и изменения в политике в этих странах, несомненно, повлияют на цепочки поставок кобальта.

Вместо итога

И в заключение: в США подписали указ, согласно которому к 2030 году электромобили должны составлять 50% всех продаж новых авто. Аналогичное требование о том, что на электромобили приходится 40% всех продаж, действует в Китае, крупнейшем рынке электромобилей в мире. Кроме того, ЕС хочет, чтобы к тому времени на его дорогах было как минимум 30 миллионов автомобилей с нулевым уровнем выбросов. Достижение этих целей зависит от наличия сырья, необходимого для их производства, а значит дефицита в будущем не избежать…